マンガで分かる!返済困難に陥るケース6

ケース5 膨らむマンションの管理費、修繕積立金、駐車場代

NEXTケース6:返済に妻の収入を考慮していたが、妊娠して働けなくなった

関連リンク:マンションの駐車場って、こんな使い方されちゃうの!?

考慮しておけばよかった・・・管理費や修繕積立金、駐車場代

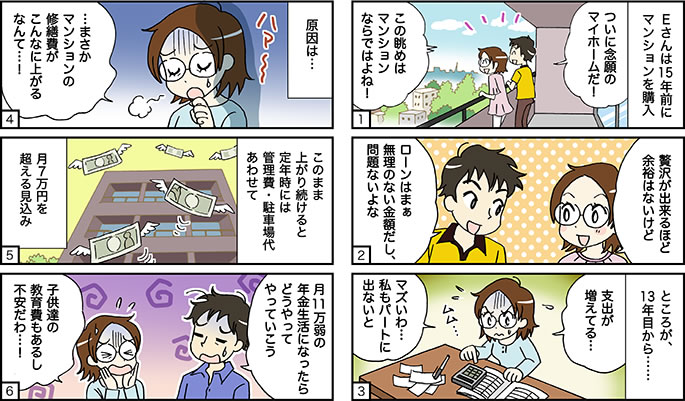

15年前に新築マンションを4,200万円で入手したE様は、1,000万円の自己資金があったものの不測の事態に備えて500万円を残したまま住宅ローンを組むことにしました。500万円を頭金として支払うことになりますから、3,700万円の住宅ローンということになります。

当時まだ30代で自営業を営み、そこそこの収入があったE様は四人の家族で日々幸せな生活を送り、住宅ローンの支払いもまったく問題なくできていました。

しかし、13年目頃から次第に家計が圧迫されはじめ奥様も働き始めることになります。ただ、それでもなかなか間に合わずに結局いざというときのために残しておいた貯金を切り崩すことになってしまったのです。

いろいろな要因が重なったのですが、一つには教育費が増え始めたさなかに修繕積立金が当初より一万円ほど増加したこと。このまま上昇し続けるとやがて修繕積立金だけでも3万円ほどになりますし、駐車場代や管理費を合わせると7万円を超えてしまうような計算になります。住宅ローンの支払いは70歳まで続きますし、そのうえ毎月7万円もの支出が必要となると少々問題です。子供はもちろん自分たちの将来についても不安が募るばかりです。さて、このようなケースだといったいどのような解決策があるのでしょうか。

相談を受けたFPの対応-車を売るか住宅を売る、もしくは買い替え

マンションは建物の金額だけでなくその後の維持メンテナンス費用なども視野に入れておく必要があります。修繕費や管理費、駐車場代などは住宅ローンと別途支払う必要がありますから注意が必要となり、その分を差し引いた借入額を算出しないといけないのです。

E様の場合だとどのようになるかということですが、一戸建てと比較した場合総支払額の差が約1,300万円ほどになります。

借入額3,700万円 借入期間35年 金利1.475%(金利上昇考慮せず)※すべて35年後の総支払額を算出

| 年収 | マンションの場合 | 一戸建ての場合 |

|---|---|---|

| 住宅ローン | 約4,740万円 | 約4,740万円 |

| 管理費 | 約500万円 | 0円 |

| 修繕積立金 | 約630万円 | 0円 |

| 駐車場代 | 約420万円 | 0円 |

| リフォーム代 | 約150万円 | 約400万円 |

| 合計 | 約6,440万円 | 約5,140万円 |

マンションと一戸建ての総支払額の差は約1,300万円となります。

マンションの場合だと借入可能額が3,700万円-差額1,300万円、イコール2,460万円の借り入れにしないと支払うことができなくなってしまいます。3,700万円のマンションを購入したということは5,000万円の戸建てを購入したのと同じことになってしまいます。

E様には自家用車を売却するか、それとも自宅を売却するかの二択で提案させていただきました。

仕事の都合もあって車を手放すことはできないということでしたから、ご自宅を売却するという方向で話をまとめることにしました。幸いにもE様のご自宅は駅にも近い立地のマンションでしたから残債を下回ることもなく売却することができました。返済可能な範囲の戸建て住宅に買い替えることができたのです。

FPからの助言

多くの金融機関では管理費や修繕積立金、駐車場代などを審査基準として考慮していません。これはこれで問題だと思いますが、現実的にほとんどの金融機関がこれらを考慮せずに審査を行っています。購入対象となる不動産に関わらず、同じように貸し出しをしてしまうのは、大きな問題といえるのではないでしょうか。 住宅探しにおいてはさまざまな落とし穴がありますし、選択を誤るだけで後々にかかわる大きな失敗になってしまうこともあります。住宅ローンを支払うことができなくなる、というような話は決して珍しいことではありませんし、ここでご紹介したE様のような話もよく耳にします。 戸建てとマンションとでは維持管理にかかるお金が随分と変わってきますし、マンションだと修繕積立金が年々高くなっていくのも普通です。このようなことについてもある程度知識を身につけ、そのうえで将来的な支出について考える必要があります。くれぐれも注意してくださいね。